汇丰“环球汇投资”(6):一学就会 —— 简单有效的环球资产配置策略

在当前的财富管理领域,不论是资深的业内人士,还是“身经百战”的个人投资者,大家都有一个越来越统一的认识——在全球化时代,尤其是在当前复杂多变的世界格局下,个人和家庭的财富管理和资产配置更需要环球视野以及多元配置的理念。环球多元资产配置可以有效分散投资组合中的风险,把握不同地区市场,以及不同行业中的投资机遇。正如“现代投资组合之父”,诺贝尔经济学奖获得者马科维茨所说,“资产配置多元化是投资的唯一免费午餐”。

关于资产配置多元化,巴菲特也说过一个更家喻户晓的理论——不要把鸡蛋放在同一个篮子中。这个简单形象的比喻,其实与马科维茨提到的“免费午餐”理论异曲同工。

当你将巴菲特的“鸡蛋分散”理论加以延伸,也许能得出一些更有意思的结论——对于不同财富体量的群体,或是财富积累的不同阶段,分散放置“鸡蛋”的重要性和必要性不尽相同。也就是说,当你只有一两个“鸡蛋”,大多数情况下你思考的重点是如何将“鸡蛋”的数量快速变多;但是当你已经花费了巨大的时间和精力积累了大量的“鸡蛋”,你思考的重点很大程度上将会转移到如何安全地放置和保存这些“鸡蛋”,甚至连“篮子”的牢固程度和质量都会加倍仔细地考量。从这个角度上来看,也许更容易明白为何在当前的财富管理领域,环球多元资产配置正在成为一种受欢迎的配置策略和理念——中国居民整体财富的快速增加以及财富结构的变化正在成为重要的推动力量。

根据《2021胡润财富报告》最新发布的数据显示,截至2021年,不论是中国“富裕家庭”和“高净值家庭”的数量,还是拥有600万和千万可投资资产的家庭数量,都比五年前有了10%以上的增长。

除了财富体量和结构的变化,受益于中国资本市场持续双向开放,今天的财富管理市场已经具备了丰富的环球投资渠道。从合格境内机构投资者(QDII)到内地香港互认基金、沪港通、深港通、债券通和沪伦通,再到去年底推出的跨境理财通,日益丰富的互联互通机制就像连接境内外市场的双向大动脉,使得中国资本市场与全球的连接更加通畅有活力,也为境内和全球投资者提供了更丰富的双向投资渠道。

除了以上两大推动力,当前世界更加复杂多变的地缘政治以及经济格局也更加凸显了环球多元配置策略的重要性。

那么,对于大多数投资者来说,环球多元资产配置究竟从何做起呢?在这里,我们和大家分享简单有效的三大策略——多元分散配置、资产组合再平衡以及坚持投资中的长期主义。

策略——多元分散配置

策略一的核心,是保证资产在全球范围内,多元分散进行投资。而这里的多元,重点可以围绕三大方向进行:资产类别多元化,投资区域多元化,以及风格行业多元化。

- 资产类别多元化

如果你了解过“美林时钟”周期理论,也许你会很容易理解为什么要在不同的资产类别中进行分散配置。作为资产配置领域的经典理论,“美林时钟”可谓一个非常实用的指导投资周期的工具。它由美林证券在2004年提出,基于对美国1973年到2004年的历史数据研究得出。

如图3所示,“美林时钟”通常会根据两个最主要的衡量宏观经济状况的指标——经济增长率和通货膨胀率(也就是GDP和CPI)将一个完整的经济周期划分为四个阶段,分别是复苏期,过热期,滞胀期和衰退期。由于一个完整经济周期的不同阶段有着不同的特性,所以每个时期大类资产的配置重点也有所不同。

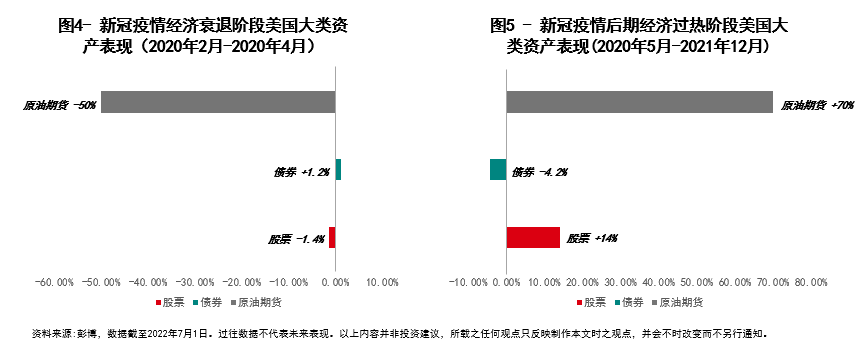

我们以新冠疫情期间,经济衰退和经济过热阶段,美国大类资产表现为例,来说明经济周期的不同阶段对大类资产表现有何影响。

如图4中所示,在新冠疫情暴发的最初几个月,世界各国防控措施带来的经济衰退使需求短时间内出现断崖式的下跌,从而极大影响了原油期货的价格。而在经济衰退阶段,市场普遍对于政府将使用宽松的货币政策或者降息以刺激经济的预期上升,因此债券价格在此阶段往往会有相对较好的表现。通过图4历史数据我们很容易看出,在新冠疫情初期美国经济衰退阶段,债券表现最佳,股票次之,而原油期货的表现可谓“惨不忍睹”。而作为对比来看,在疫情中后期的经济过热阶段,大类资产的表现和前一个周期相比可谓截然不同。原油期货价格迅猛反弹,在一年半时间中上涨约70%。基于对经济反弹的强烈预期,美国股票市场也录得了相当不错的表现,涨幅达14%。经济周期对于大类资产的影响由此可见一斑。

那么,有没有一种可能性,按照周期规律在经济周期的不同阶段持有表现最强的资产来持续获得超额收益呢?结论是,可能性微乎其微。根据过往经验,经济周期中不同阶段之间的过渡更多的是一个渐进演变的过程,而不具备泾渭分明的分割线。有时候某个阶段过短,转瞬即逝。而有时,某个阶段又过长。因此,即使最强的经济学家也无法准确预测经济周期的下一个阶段何时到来。

此外,资产的表现不一定与经济周期的不同阶段严格地“同频共振”,表现“抢跑”或者略有滞后都完全可能。因此,只持有每个阶段的“最强资产”在投资的实践中可行性非常之低。这也是为什么在不同的大类资产中分散配置非常重要——我们可以根据不同的周期调节不同类别资产之间的比重,从而更全面地把握不同阶段的投资机会。这样做也会大大降低因“孤注一掷”投资于单一资产而导致踏空行情的风险。

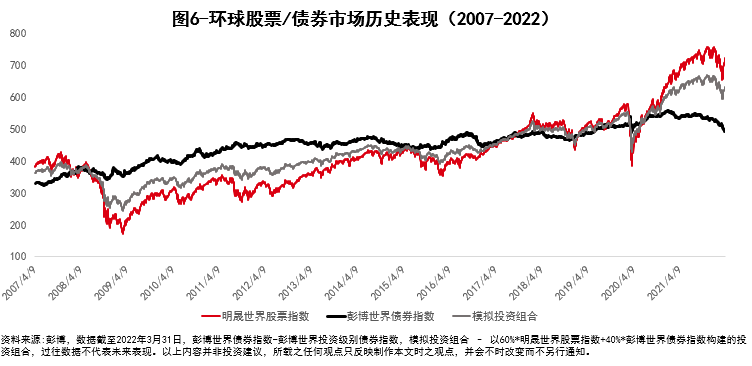

而从波动控制的角度来说,资产组合相对单一类别资产可以在获得相对不错收益的同时,有效降低波动率。我们以股债多元组合为例(图6),在过去15年中,红色线条代表的全球股票指数的年化波动率约为16.8%。假设我们建立一个60%世界股票、40%世界债券的投资组合(图6灰色线条代表),相较于单一的股票资产波动率将大幅降低至9.6%,而15年间总收益则为73%,与持有单一股票资产所获得的86%的收益相差并不大。因此,对于寻求均衡收益的环球投资者来说,多元资产组合是一个颇具性价比的选择。

- 投资区域多元化

将资产分散投资于多个地区的重要性和必要性毋庸赘言,其中的逻辑也相对清晰简单—— 从把握投资机遇的角度来讲,由于每个国家和地区长期经济发展增长速度差别较大(图7),且可能处于不同的经济周期阶段中(通过图8中的制造业PMI指数可以观察到不同市场的经济处于扩张或收缩的不同阶段),因此可以通过分散投资于不同国家或地区,更全面地把握环球范围内的投资机遇;而从风险控制的角度来说,相比押注单一地区,分散投资于多个地区可有效降低局部地缘政治冲突以及个别国家重大金融事件(图9)所带来的资产价格波动。

那么分散投资于不同国家和地区的有效性究竟如何?我们可以通过下面这张图得出结论。如图10所示,我们选取了过去十年表现较好的4个发达市场以及4个新兴市场,并计算它们从2012年至今的十年年化收益率以及波动率。同时,我们假设将资金平均投资于所选取的8个市场中,来建立一个模拟的环球分散投资组合。从图中我们可以看到,模拟投资组合的10年年化收益率大约为8.63%,表现在所选取的8个市场中介于中间位置;而它的最大优势是它的年化波动率与所选取的所有市场相比最低,因此也就获得了最高的夏普比率 ——这也就意味着相比这8个市场,对于我们所承担的每一份风险,模拟投资组合可以带来更高的收益。由此可见,环球分散投资对于降低投资组合的波动率效果显著。

- 风格行业多元化

在过去很长一段时间中,成长与价值风格之争,似乎总是成长风格处于上风。然而,近半年中,当全球市场面临多重负面因素的冲击,价值股的“价值”,似乎又开始重现光芒。

成长股和价值股表现的逆转,究其原因:一方面,是因为美联储连续大幅加息提高了市场无风险利率,使得成长股未来现金流的折现率上升,未来现金流对应到现值的折算值下降,从而对其估值形成了较大的压制;另一方面,市场对于未来经济增速放缓乃至衰退的预期,使得资金更加青睐于长期业绩良好、现金流稳定,可以为投资者提供相对较高股息率的价值股。因此,虽然从过往长期表现来看成长股跑赢了价值,但并不意味着在任何的市场阶段都是如此。

而从行业的维度去看,与上文提到的“美林时钟”大类资产配置的逻辑相类似,不同的行业在不同经济周期中的表现也大相径庭。如图12所示,美国公用事业板块在过去一年录得了约9%的收益,而同期代表科技行业的纳斯达克指数,回撤幅度高达23%。原因是公用事业行业作为防御性板块,由于其市场需求稳定,经营受经济环境影响相对较小,再加上其支付股息的能力普遍较为出色,因此往往在经济下行的环境中表现相对较好。

如上,没有一种风格或行业可以做穿越周期成为永恒的“王者”。与其疲于奔命地去预测风格以及行业的轮转,聪明的投资者更多的是妥善应对——分散投资于不同风格和行业,并在不同的经济周期阶段中对配置比例进行调节,可谓一个事半功倍的应对之法。

策略二 ——资产组合再平衡

资产组合再平衡并不复杂,我们可以通过一个简单的例子加以说明。假设我们有100元,想按照50比50比例构建一个股票和债券的投资组合,并把50比50设置为我们目标的配置比例。那么最初,在我们的投资组合中将有50块投资于股票,50块投资于债券。假设过了一段时间,由于股票和债券的同时上涨,而股票的上涨速度又高于债券,那么我们此时的投资组合就会出现偏离于原先50比50的情况——由于股票上涨幅度较大,此时股票占整个投资组合的比例为70%。而债券在投资组合中的比例降低到了30%。在这个时点,我们可以卖点部分股票仓位,购买成债券,以此将两种资产的比例重新调整为50比50。这样的操作就是一个典型的再平衡的动态投资组合调整。

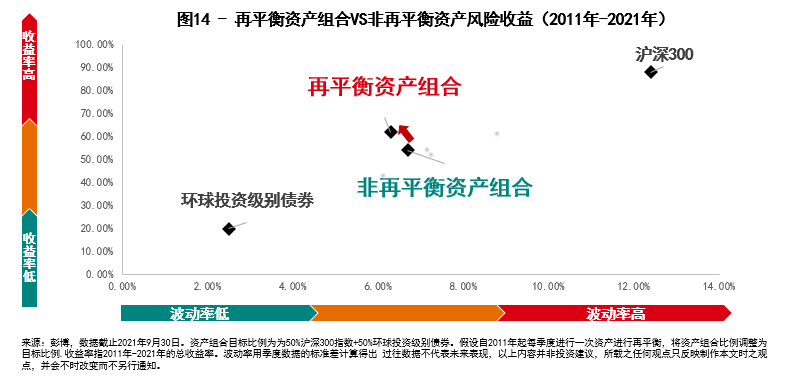

历史数据表明,再平衡策略是一种能够有效降低波动风险并且改善收益的投资策略。如图14所示,我们构建了一个50%投资于沪深300指数,50%投资于全球投资级别债券的组合。假设我们以2011年作为起点,并且每季度进行一次资产的再平衡。通过历史回测数据可见,使用了再平衡策略的资产组合2011年—2021年间总收益率为62%,波动率为6.3%。相较于同期未使用再平衡策略的投资组合,再平衡投资组合的收益率有所提高,而波动率却降低了。由此可见,再平衡策略可以在降低波动的同时改善收益,是提高风险调整后回报的利器。

策略三 ——坚持投资的长期主义

很多人往往关注投资中的风险,似乎持有现金才能带来最大的安全感。然而,这其中的隐藏大boss——通胀对于人们资产的“隐性”风险也不容小觑。

我们通过下面这个例子来看一看,通胀是如何让你的资产变成“温水中的青蛙”的。如图15中所示,从1960年至今60多年的时间中,美国CPI指数增长了约10倍,也就是说同样100美元(出于简单角度,不考虑银行利息),在60年后的今天,购买力只有60年前的十分之一,也就是相当于10美元。而同一时期,标普500指数的涨幅却是66倍,也就是说,如果同样的100美元投资于标普500指数持有至今,在不考虑成本因素的情况下,收益66倍左右,当然这是在非常理想的假设情况下的结果。由此可见,保持长期投资方可抵御通胀的侵袭。

而从获取更高收益的角度来讲,不要因为市场的波动而轻易退出投资,也是获取更高收益的一大关键。我们通过统计美国股票市场过去20年的表现发现,表现最好的20个交易日绝大多数出现在表现最差的20个交易日的两周之内。因此,如果你为了躲避大幅波动而在股票市场大幅回撤时退出投资,损失的很可能也是你“收复失地”的良机。

结语

著名的耶鲁捐赠基金的掌门人大卫·斯文森在投资领域取得了令人惊叹的成就,在他任职的几十年间创下了复合年化百分之十几的净回报率。对于取得如此优异成绩的秘诀,他概括道:不要尝试任何花哨的东西。坚持简单的多元化组合,定期对组合中的资产配比再平衡,以保持你的资产分配符合你的长期目标。所谓大道至简,这也是中国传统文化赞赏的理念。

除了化繁为简,我们也讲究“顺势而为”。与其说是越来越多的中国投资者开始选择了环球多元配置的理念,不如说是时代的浪潮将环球多元配置这艘“大船”推到了我们的面前。那么,对投资同样怀有热情的你,是否做好准备登上这艘大船,和我们一起扬帆起航, 乘风破浪?

更多专栏内容,请登录上证投资家

风险提示:文章观点仅供参考,不构成投资意见。市场有风险,投资须谨慎。