新证券法宣传系列:扬帆起航的证券纠纷代表人诉讼

修订后的《中华人民共和国证券法》(以下简称新证券法)第95条新增了证券纠纷代表人诉讼的相关规定,对于优化证券民事赔偿救济路径具有重大创新意义。结合最高人民法院于2020年7月31日发布的《最高人民法院关于证券纠纷代表人诉讼若干问题的规定》(下称《若干规定》),一起来了解下证券纠纷代表人诉讼的主要内容。

制度衔接与规则细化

新证券法第95条是关于证券纠纷代表人诉讼的基础性规范,起到了统领全局的作用。第95条共计3款,其中第1款和第2款是关于普通代表人诉讼的规定,第3款是关于特别代表人诉讼的规定,明确了“投资者保护机构受五十名以上投资者委托,可以作为代表人参加诉讼”,并且确立了投资者“默示加入、明示退出”的特殊规则。该款规定也被学界和舆论誉为“中国版证券集体诉讼”的开端。

《若干规定》是最高人民法院基于民事诉讼法、证券法等法律,结合资本市场实际情况与法院审判实践,针对证券纠纷代表人诉讼所量身打造的司法解释。《若干规定》共计42条,针对普通代表人诉讼与特别代表人诉讼的管辖、提起条件、权利登记、诉讼开展、调解结案及执行分配等内容均作出了较为详实的规定。正如有学者所言:“《若干规定》在程序规则上细化了新证券法第95条的规定,实现了新证券法与民事诉讼法的制度衔接,真正激活了中国版的证券集体诉讼。”此外,证监会于2020年7月31日发布了《关于做好投资者保护机构参加证券纠纷特别代表人诉讼相关工作的通知》。这些共同构成了证券纠纷代表人诉讼不同层级的规范,正式构建起我国证券纠纷代表人诉讼的制度架构,增强了规则的可操作性。

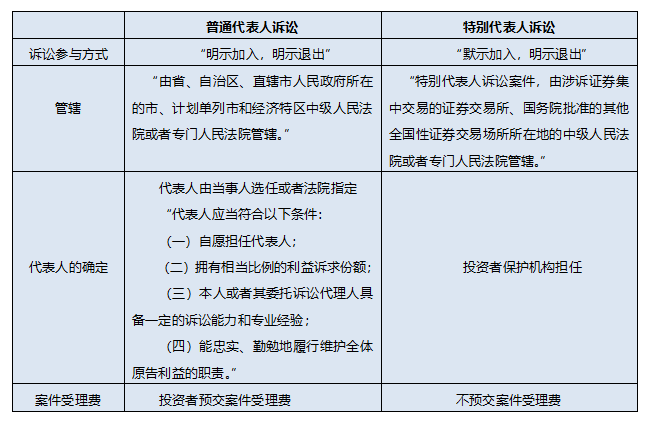

证券纠纷代表人诉讼的类型

“证券纠纷代表人诉讼包括因证券市场虚假陈述、内幕交易、操纵市场等行为引发的普通代表人诉讼和特别代表人诉讼。”其中,两者在一些适用规则上具有相同性。比如,《若干规定》对于特别代表人诉讼案件没有特别规定的部分,可以“适用普通代表人诉讼中关于起诉时当事人人数尚未确定的代表人诉讼的相关规定。”至于两者的差异性,主要如下表所示:

证券纠纷代表人诉讼的实践与价值亮点

具体明晰的制度规则能够指导实践,并对实践产生正向激励作用。据媒体报道,“2020年8月18日,上海金融法院受理了一起多名投资者共同申请适用普通代表人诉讼程序的证券虚假陈述责任纠纷案件,该案是《若干规定》出台以来全国法院首例当事人申请以普通代表人诉讼程序审理的案件”,可见开放包容、与时俱进的制度规则对实践具有明显的激励作用。证券纠纷代表人诉讼已经扬帆起航,相信在不远的将来,特别代表人诉讼也将会在实践中崭露头角,这对于资本市场秩序的长期稳定繁荣以及投资者合法权益的保护都将大有裨益。

证券纠纷代表人诉讼的最大亮点当属特别代表人诉讼。特别代表人诉讼具有如下独特价值:首先,有利于降低诉讼成本,高效维护投资者合法权益。特别代表人诉讼适用“默示加入、明示退出”的特殊诉讼规则,有利于克服常规诉讼所遇到的障碍,能够更大范围地保护投资者的合法权益。并且“特别代表人诉讼案件不预交案件受理费”,败诉或者部分败诉的原告可申请减交或者免交诉讼费,这有利于降低诉讼成本,激励更多投资者加入到维护自己合法权益的队伍之中。其次,特别代表人诉讼的具体开展具有高度专业性,能够保障诉讼正义并有效保护投资者合法权益。特别代表人诉讼由投资者保护机构作为代表人来参加诉讼,而且我国投资者保护机构作为以保护投资者合法权益为目标的公益机构,具有高度专业性和丰富的诉讼实践经验,保障了特别代表人开展具体诉讼的专业性。在具体实操层面,作为专业投资者保护机构的中证中小投资者服务中心已发布《中证中小投资者服务中心特别代表人诉讼业务规则(试行)》,以往实践与现有具体规则相结合,能够最大程度地保障诉讼正义并实现对投资者合法权益的保护。(投服中心)